Contamos contigo para seguir sumando al pro bono jurídico

Con tu aportación contribuyes a que la Fundación Pro Bono España siga impulsando el trabajo pro bono entre los distintos ámbitos de la profesión jurídica, al Tercer Sector y el mundo académico para facilitar el acceso al derecho y a la justicia de las organizaciones sociales y, en última instancia, a fortalecer el Tercer Sector de nuestro país.

¿Qué tipo de donación quieres hacer?

¿Ya eres donante?

¿Qué tipo de donación quieres hacer?

¿Ya eres donante?

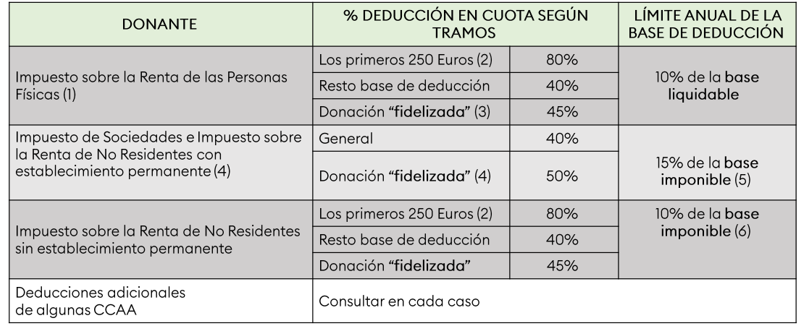

Beneficios fiscales de la donación

(1) Artículo 19 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, modificada por el Real Decreto-ley 6/2023, de 19 de diciembre.

(2) De los primeros 250 Euros, el contribuyente se deduce 200.

(3) El artículo 19 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, entiende por este tipo de donaciones aquellas que se hubieran realizado en los dos períodos impositivos inmediatos anteriores en favor de una misma entidad “por importe igual o superior, en cada uno de ellos, al del ejercicio anterior”.

(4) Artículos 20 y 21 de laLey 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, modificada por el Real Decreto-ley 6/2023, de 19 de diciembre.

(5) Si excede el límite se puede aplicar en los 10 ejercicios inmediatos y sucesivos.

(6) “Tendrán derecho a aplicar la deducción mencionada para los contribuyentes del IRPF en las declaraciones que presenten por hechos imponibles acaecidos en el plazo de un año desde la fecha del donativo, donación o aportación (la base de esta deducción no podrá exceder del 10 por 100 de la base imponible del conjunto de las declaraciones presentadas en ese plazo)” (consultar toda la información en la Agencia Tributaria).